سامانه 26

وبینار جامع آموزش

پزشکان محترمبا سلام و احترام، با توجه به اهمیت رعایت الزامات مالیاتی و قوانین جدید ارسال صورتحسابها در سامانه مودیان، وبیناری تخصصی و کاربردی “ویژه

پزشکان محترمبا سلام و احترام، با توجه به اهمیت رعایت الزامات مالیاتی و قوانین جدید ارسال صورتحسابها در سامانه مودیان، وبیناری تخصصی و کاربردی “ویژه

در جلسه اخیر هیئت دولت، لایحه دوفوریتی کاهش مالیات بر ارزش افزوده اقلامی از قبیل کالاهای اساسی، نهادههای دامی و محصولات کشاورزی، به تصویب رسید.

با توجه به اهمیت رعایت قوانین مالیاتی و الزامات مربوط به پایانههای فروشگاهی، لازم است مودیان محترم با شرایط و نکات مربوط به استفاده از

در سال ۱۴۰۴، معافیتهای متعددی برای صاحبان مشاغل، مالکان املاک و حقوقبگیران تعیین شده است که رعایت و آگاهی از این معافیتها برای انجام تکالیف

با توجه به الزامات قانونی و تغییرات جدید در حوزه مالیات و صدور صورتحسابها، لازم است مودیان محترم با تغییرات سامانه مودیان در سال ۱۴۰۴

📌 مزایای رفاهی برای ۱۴۰۴ معاف از مالیات هستند؟ در خصوص موضوع «مزایای رفاهی برای سال ۱۴۰۴» سوالات متعددی مطرح میشود که آیا این مزایا

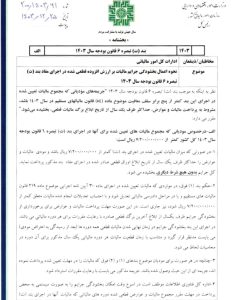

نحوه اعمال بخشودگی جرایم مالیات بر ارزش افزوده قطعی شده در اجرای مفاد بند (ت) تبصره ۶ قانون بودجه سال ۱۴۰۳

مودیان گرامی، با توجه به اهمیت رعایت دقیق قوانین و الزامات مالیاتی، توجه به نکات زیر در اسفند ماه ضروری است تا فرآیندهای مالی و

مودیان محترم، با احترام به اطلاع میرساند که الگوی بارنامه به فهرست الگوهای سامانه واسط مودیان اضافه گردیده است. این اقدام با هدف تسهیل فرآیند

یکی از سوالات مهم در زمینه مالیات بر ارزش افزوده این است که کدام یک از مودیان ملزم به تکمیل اظهارنامه پیشفرض تعیین شده از